Les Français n’ont jamais autant sollicité le livret A : en avril, les épargnants y déposaient plus de trois milliards d’euros supplémentaires. Un chiffre qui inquiète les analystes, comme Philippe Crevel, secrétaire général du Cercle des Epargnants, puisque cet argent ne contribue pas à développer l’économie et la croissance…

Par Philippe Crevel

Sur les quatre premiers mois de l’année, le Livret A et le Livret de Développement durable ont enregistré une collecte nette de 20,66 milliards d’euros. Ces deux produits devraient, cette année, dépasser la collecte de 2012 qui avait atteint 49,17 milliards d’euros.

Cet engouement pour des produits d’épargne faiblement rémunérés symbolise parfaitement notre époque: l’épargnant français recherche avant tout la sécurité. La garantie de l’Etat apportée au Livret A, en ces temps troublés, n’a pas de prix.

Le deuxième atout de ce produit est lié à l’exonération fiscale (impôt sur le revenu et prélèvements sociaux) qui lui est attachée. En mettant l’argent son argent sur un Livret A, l’épargnant a l’impression de faire une bonne affaire en ne donnant pas d’argent à l’Etat.

Ironie de l’histoire, l’Etat sous couvert d’exonérations fiscales et sociales, fait main basse sur une partie de l’épargne des Français afin de financer sa politique du logement voire sa politique en faveur des PME.

Un système unique au monde

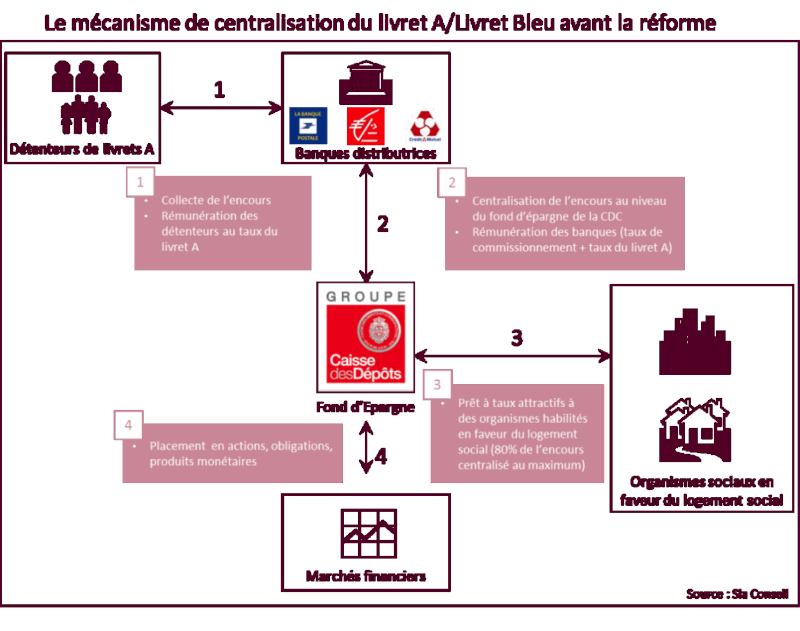

Les pouvoirs publics ne manquent pas de souligner que le système du Livret A est une marque française déposée que nul autre pays n’a réussi à imiter. Force est admettre qu’il s’agit d’un tour de force assez improbable. En effet, la Caisse des Dépôts arrive à transformer de l’épargne à très court terme en ressources longues pour le logement social. D’un côté, il y a de l’argent quasi liquide, tout épargnant peut recouvrer son dépôt augmenté de l’intérêt dû, de l’autre côté, il y a des prêts sur vingt ans.

Pour assurer la liquidité et la transformation, il faut une lourde mécanique qui prend le nom de fonds euros. Tout l’argent collecté ne sert pas de base de financement pour le logement social ou pour les PME ; une partie, plus d’une centaine de milliards d’euros, sert de réserve pour assurer à tout moment que l’épargnant puisse accéder, sans perte de capital, à son argent.

L’argent ainsi mis en jachère est placé en titres à court terme ou en obligations d’Etat. L’autre aspect de la mécanique est de réduire autant que possible les coûts de gestion. En effet, en période de taux d’intérêt faibles, les ressources du Livret A ne sont intéressantes que si elles permettent d’offrir des prêts à des taux inférieurs à ceux du marché.

De ce fait, la pression sur le rendement du Livret A est une constante. Avec la baisse du taux de la BCE à 0,5 %, il est fort probable que le 1er août prochain soit marqué par une nouvelle diminution du taux du Livret A qui pourrait passer de 1,75 à 1,25 % voire moins. En effet, le Gouvernement doit logiquement retenir au minimum le taux d’inflation majoré de 0,25 point. Or, l’inflation est actuellement de 0,7 %. L’autre clef de la formule du taux du Livret A est fondée sur les taux du marché monétaire mais ils sont en dessous du niveau de l’inflation. De ce fait, l’épargnant ne peut guère espérer une amélioration de son rendement. A ce taux de rendement, il faut ajouter des frais de collecte qui sont pour les réseaux bancaires de 0,6 %.

Compte tenu des différents frais de gestion, la Caisse des Dépôts prêtent aux organismes d’HLM souvent en-dessous du coût réel de la ressource. La perte est logiquement épongée par les excédents du fonds d’épargne.

Une mécanique coûteuse qui ne sert pas l’économie

Cette belle mécanique est dans les faits très coûteuse. Elle ne garantit en rien une bonne allocation de l’épargne. En outre, les coûts réels sont supportés par les épargnants sous forme d’une sous-rémunération. La transformation de ressources courtes en emplois longs n’est en rien rationnelle. Certes, les responsables de la Caisse soulignent que cette transformation compense la faible appétence des Français pour l’épargne longue et à risque. Mais devons-nous admettre que ce mode de financement est un mode logique ?

Il faut souligner que devant l’afflux d’épargne collectée en raison de la crise et du relèvement des plafonds, la Caisse des dépôts faute de projets disposerait d’un matelas de 50 milliards d’euros. De même, est-il logique qu’une famille avec deux enfants puisse avoir plus de 100 000 euros en Livret A et LDD défiscalisés ? Cette surreprésentation de l’épargne de proximité est un gaspillage pour l’ensemble de l’économie.

Aujourd’hui, il y a un manque criant de fonds propres dans les PME qui n’investissent pas assez pour se positionner sur les marchés premium. Or, nous sommes avec la BPI, le Livret A et le LDD en train d’inventer un gosplan du financement.

Ce n’est pas par une nationalisation de l’épargne que l’appareil productif sera modernisé mais par des réseaux de financement de proximité, par le financement croisé des PME et par des adossements équilibrés des PME auprès de grandes entreprises.

Il faudrait surtout faire preuve de pédagogie en expliquant les modes de financement et leurs coûts aux Français et en premier lieu aux élèves. Les actions ne sont pas l’expression d’un capitalisme débridé mais bien un instrument utile de développement des entreprises.